配偶者は1億6千万円まで相続税がかからない?(相続税の基礎知識②)

配偶者が相続財産を取得すると相続税が安くなるという話を聞いたことがある方も多いと思います。

実際に、配偶者が相続財産を取得した場合には手厚い相続税上の特例が存在します。

この特例を「配偶者の税額軽減」と呼びます。

配偶者の税額軽減とは?

相続税は、被相続人の財産に課税されますが、各相続人が納付する相続税は各々が取得した財産に対応する相続税となります。

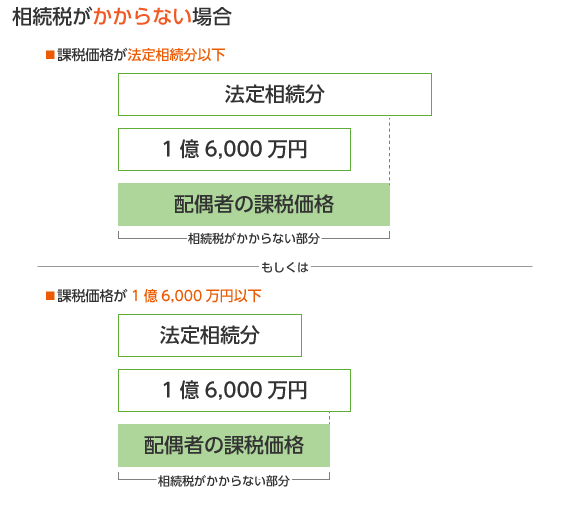

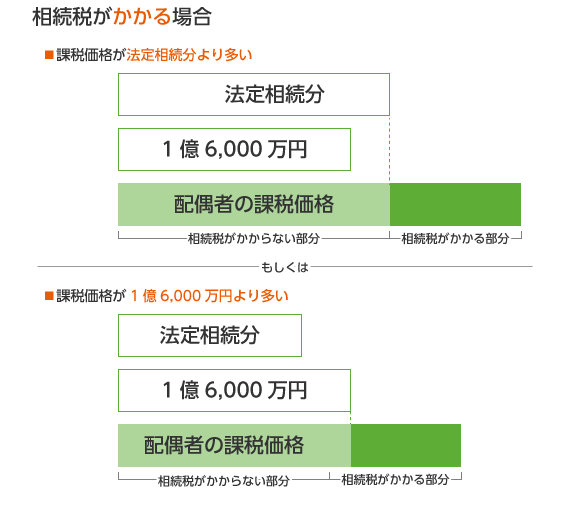

このうち配偶者に課税される相続税については、配偶者が相続により取得した財産のうち1億6千万円までは相続税を課税されない特例となります。

正確には、配偶者が取得した財産のうち以下の金額のいずれか大きい金額までは課税されません。

(配偶者が取得した財産のうち相続税が課税されない金額)

- 1億6千万円

- 相続税の課税価格×配偶者の法定相続分(※1)

- 1と2のうちいずれか大きい金額

(※1)法定相続分はこちらのページをご参照下さい。

(例)配偶者に相続税がかかる場合とかからない場合

配偶者の税額軽減の具体的な計算

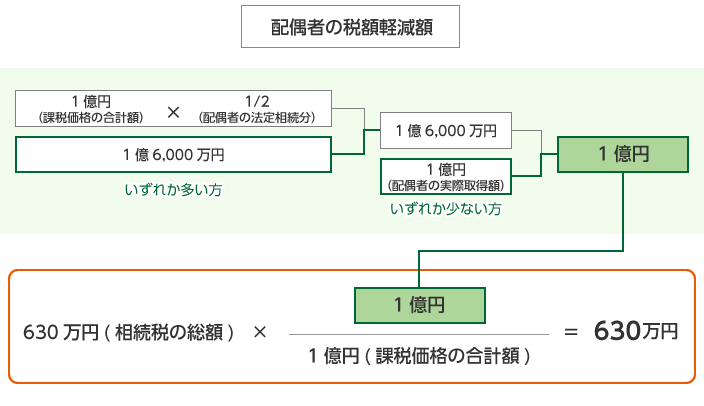

(例)相続財産1億円、相続人:妻、子2人、相続財産はすべて配偶者が取得の場合

1 相続税の総額を求める

具体的な計算方法はこちらのページで参考にして下さい

- 相続税の課税対象額:1億円-4,800万円(基礎控除額)=5,200万円

- 相続税の総額:630万円(具体的な計算は省略します)

- 配偶者の相続税額:630万円(配偶者がすべての財産を取得しているため)

- 配偶者の税額軽減の計算

2 配偶者の納付税額

630万円(上記3の金額)-630万円(上記4の金額)=0円

配偶者の税額軽減の適用要件

- 配偶者の要件(婚姻届けをしている配偶者に限ります)

※事実婚などは含みません - 相続税の期限内申告書に一定の明細書を添付すること

- 相続税の申告期限(被相続人の死亡より10ヵ月以内)までに遺産の取得者が確定していること(遺産が未分割でないこと※)

※遺産が未分割の場合は「申告期限から3年以内の分割見込書」を提出することにより後から適用を受けることが可能です。

2次相続を踏まえた遺産分割

配偶者が遺産をすべて取得すれば相続税は最大限に節税をすることが出来ますが、今度は遺産を取得した配偶者が亡くなった場合はどうでしょうか?その場合には、配偶者の税額軽減がありませんので相続税が多額にかかってくる可能性があります。よって、出来るだけ2次相続も踏まえた遺産の分割を考える必要があります。