はじめての相談で不安な方へ FAQ

Q 相続は初めての経験なので、何をどうしたらいいのでしょうか?

A 皆さん四十九日が終わり、年金、健康保険などの手続きが終わったころに、相続税を考え始めることが多いです。

まずは、遺言書があるかどうかを確認します。遺言書がなければ相続人間で財産のわけ方を話し合います。(遺産分割協議)次に死亡した方の財産、債務を確認します。財産よりも借金が多い場合は相続税の申告はありません。(相続の放棄を検討します)、当相談センターでは「何をどうしていいか分からない。。」といった相談でも大丈夫です。一度無料相談に来ていただいて安心して下さい。

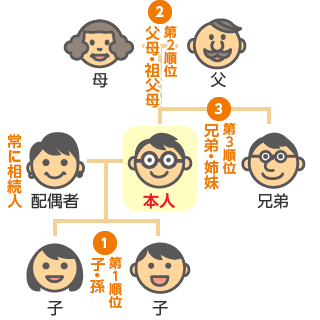

Q 相続人って誰なの?

A 親などが死亡したら親族で顔を合わせる機会が多くなると思います。

その中でも相続する権利がある人を「相続人」と呼び民法で決まっています。

「相続人」でない人は基本的に遺言がないと相続財産を取得する権利がありません。

相続人は優先順位があり配偶者は必ず相続人になります。

| ケース | 相続人 |

|---|---|

| 子供や孫がいる場合 | 配偶者と子(子死亡の場合は孫、ひ孫)が相続人になります。 |

| 子がいない場合 | 配偶者と父母(父母死亡の場合は祖父母)が相続人になります。 |

| 子、父母もいない場合 | 配偶者と被相続人の兄弟、姉妹(死亡している場合は甥又は姪)が相続人になります。 |

Q 相続財産と一口に言ってもどんなものが対象になるの?

A 一般的には下記な財産が課税対象となります。

- 1. 金融資産・・現金、預金、債権・投資信託、株式

- 2. 不動産

- 3. その他の財産・・ゴルフ会員権、自家用車、美術品など

- 4. 死亡保険金、死亡退職金

- 5. 相続財産ではないですが下記の財産も対象になります

● 相続開始前3年以内に故人から贈与を受けた財産

● 子や孫名義で積立てた預金

※墓地、仏壇など・・相続税は非課税です。

相続税の申告について

Q 税務署へ行けばなんとかなるでしょうか?

A 税務署へ相談に行けば代わりに計算をしてくれるわけではありません。

自分で計算して申告する必要があります。

また、相続税には納税額が安くなる特別な方法が多数ありますが、税務署がそのようなアドバイスをしてくれることはありません。

Q 自分で相続税の申告を行う事はできるの?

A 可能です。但し相当な手間と時間が必要となります。

また、相続税の申告には税金が安くなる特別の規定が多数ありますので税額に場合によっては専門家に頼むよりもトータルでは高くなってしまうこともあります。

Q 相続税の申告と納税はいつまでにすればいいのでしょうか?

A 相続税の申告は相続開始(死亡の日)から10ヵ月以内です。

例えば、2月10日に亡くなった場合は12月10日が申告・納付期限となります。

その申告期限までに税務署へ申告と納税をしなければなりません。

納付も基本的に現金納付となります。

遅れると無申告加算税(罰金)や延滞税がかかる場合もあります。

Q 相続税を申告しないとどうなるの?

A 税務署は無申告の場合も把握しています。

役所に出された死亡届が税務署へ通知されます。

税務署は相続税が発生しそうな人に目途をつけて相続人へ「相続についてのお尋ね」を郵便で送ります。

不動産の登記情報、過去の所得税の確定申告書、生命保険金などの情報から相続財産を推定しているのです。

また、相続税の申告には税金を安くする制度もありますが期限までに提出しないと使えないことが多いですので注意が必要です。

Q 税務署から「相続についてのお尋ね」が来ました。

何もしなくてもいいのでしょうか?

A 「相続についてのお尋ね」は亡くなられた方すべてに送付されているわけではありません。

税務署がいろいろなデータを見て相続税が発生しそうな方に送っています。

この「相続についてのお尋ね」を無視していると、そのうち税務署から税務調査が行われることもあります。

Q 「相続についてのお尋ね」が来たら必ず相続税は発生するの?

A 必ずしもそうとは限りません。相続税は税金がかからない金額(基礎控除)というものがありますので、実際に財産を計算してその範囲だったら税金はかかりません。

その場合は、財産を記載してお尋ねを返送すれば何も問題はありません。

Q 相続税がかからない場合は何もしなくてもいいのでしょうか?

A 相続税がかからない場合は、税務署へ相続税の申告はしなくて構いません。

但し、預貯金、不動産の名義変更、生命保険、株式の手続きなどが必要です。

当相続相談センターではそのような手続きも一括してサポートしております。

相続税の納税について

Q 納税はいつまでにしなければならないの?

A 相続税の申告・納税は相続開始(死亡の日)から10ヵ月以内です。

例えば、2月10日に亡くなった場合は12月10日が申告・納付期限となります。

Q 納税する現預金がない場合は?

A 原則として納税は現金納付です。但し、現金で納付することがどうしてもできない場合は分割で納める方法(延納)、相続財産で納める方法(物納)があります。

延納及び物納は無条件に認められる訳ではありません。また、申告期限までに一定の手続きが必要です。

相続放棄について

Q 被相続人(死亡した方)に借金が合った場合はどうするの?

A そのままにしていると、相続人は財産、借金を自動的に相続します。

但し、財産、債務(借金)を全て相続するか、放棄するかという選択もできます。

また、財産の金額の範囲内で借金も相続する限定承認という手続きもあります。

上記の、相続の放棄、限定承認をする場合は相続の開始があったことを知った日から3カ月以内に家庭裁判所に相続放棄又は限定承認の申請をすることが必要です。

相続手続きについて

Q 相続手続きってなんなの?

A 相続手続きは戸籍や住民票の取得、また、いわゆる相続財産の名義変更の手続きや生命保険金の受取などの手続きをいいます。

別名で遺産整理業務とも言われます。

Q 自分で相続手続きをするのと専門家に頼む場合でなにか違いはあるの?

A 特に違いはありません。但し自分で行う問題点として下記の点が挙げられます。

(1)平日に手続きをする時間が必要

相続関係の書類収集、各種名義変更(預貯金、不動産)、預貯金の払い出し、などは窓口の官公庁や金融機関が平日しか受付をしていないので会社を休む必要があります。

(2)相続手続きに慣れていないと余分な手間と時間がかかります。

申請書類、提出資料などが多数ありますので、不足があると何度も関係機関に通ったりほかの相続人に繰り返し資料の請求や記入押印をお願いすることが発生します。