相続の基礎知識 BASIC KNOWLEDGE

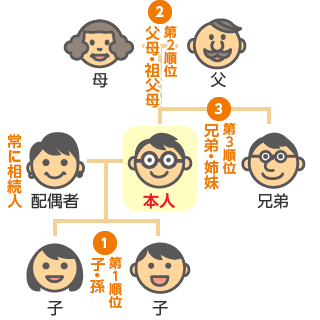

相続人とは

親などが死亡したら親族で顔を合わせる機会を多くなると思います。

その中でも相続する権利がある人を「相続人」と呼び民法で決まっています。

「相続人」でない人は基本的に遺言がないと相続財産を取得する権利がありません。

相続人は優先順位があり配偶者は必ず相続人になります。

| ケース | 相続人 |

|---|---|

| 子供や孫がいる場合 | 配偶者と子(子死亡の場合は孫、ひ孫)が相続人になります。 |

| 子がいない場合 | 配偶者と父母(父母死亡の場合は祖父母)が相続人になります。 |

| 子、父母もいない場合 | 配偶者と被相続人の兄弟、姉妹(死亡している場合は甥又は姪)が相続人になります。 |

相続財産について

一般的には下記な財産が課税対象となります。

- 1. 金融資産・・現金、預金、債権・投資信託、株式

- 2. 不動産

- 3. その他の財産・・ゴルフ会員権、自家用車、美術品など

- 4. 死亡保険金、死亡退職金

- 5. 相続財産ではないですが下記の財産も対象になります

● 相続開始前3年以内に故人から贈与を受けた財産

● 子や孫名義で積立てた預金

※墓地、仏壇など・・相続税は非課税です。

法定相続分

民法で決められた相続人の取り分です。

但し、必ずしも法定相続分の割合で分けなければいけないわけではありません。

遺言がある場合や相続人間で同意があれば遺産分割協議で異なる分け方ができます。

| 配偶者と子 | 1/2ずつ |

|---|---|

| 配偶者と両親 | 2/3と1/3 |

| 配偶者と兄弟姉妹 | 3/4と1/4 |

遺産分割協議

遺言がない場合は、相続人間で遺産をどのように分けるか話し合わなければなりません。その話し合いを遺産分割協議といいます。遺産分割協議がまとまれば「遺産分割協議書」を作成して各自実印を押印します。

遺産分割の方法

遺産分割は次の4つの方法があります。

| 現物分割 遺産を財産ごとに分配する方法 |

代償分割 手持ちの現金などを使って調整して分配する方法 |

| 換価分割 遺産を売却し、お金に換えて分配する方法 |

共有 遺産を複数の相続人で共有する方法 |

基本的には現物分割が多いです。

代償分割は例えば、自宅しか遺産がない場合はこれを半分ずつ分けるには「共有」しかありません。この場合、自宅を相続人の一人が取得して、他の相続人へ現金を渡すことにより調整することです。

相続税の基礎控除

相続財産のうち相続税がかからない金額の範囲をいいます。

| 3000万円+(600万円×法定相続人の数) |

例えば・・相続人が妻と子1人の場合は、3,000万円+(600万円×2人)=4,200万円 となります。

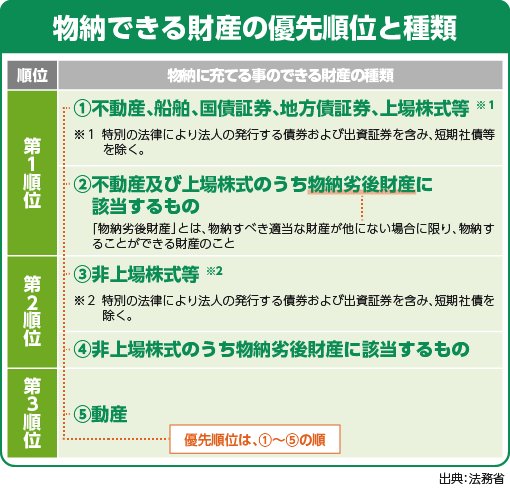

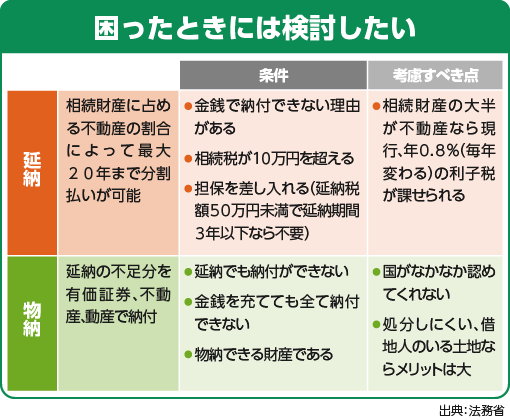

相続税の納付の方法

原則は現金納付です。但し現金でどうしても納付できない場合は下記の納付制度があります。また、延納と物納は優先順位が決まっています。物納は延納でも納付が困難な場合のみ受けられます。

物納について

納税資金がない場合の最終手段です。物納できる財産と物納の優先順位が厳格に定められています。