相続税はいくらになるの?必ず発生するの?(相続税の基礎知識①)

「相続税はかならずかかるのか?」「自宅しか不動産はないけどどうなるのか?」

など心配される声をよく聞きます。

ですが、ご相談頂いた時に実際に概算を計算すると、相続税はかからない場合や思ったより金額が少なくて安心されるお客様も多いです。

- 相続税は亡くなった人すべてにかかるわけではない

- 一定額以上の遺産がある場合に課税される

一定額以上の遺産とは?

この一定額以上の遺産の事を「遺産に係る基礎控除額」と呼びます。

具体的には以下の金額となります。

=3,000万円+600万円×法定相続人の数(※)

(※)法定相続人とは?

通常の相続人とほとんど同じになることが多いですが大きく異なることがあります。

それは、相続を放棄した人がいる場合です。

相続を放棄した人は、通常相続人となりませんが、上記の基礎控除を計算する上では相続の放棄はないものとして取り扱います。

通常の相続人はこちらのページで解説しておりますのでご参照下さい

(例)相続人が妻と子2人の場合⇒法定相続人は3人

⇒基礎控除額は3,000万円+600万円×3人=4,800万円となります。

逆に遺産が4,800万円を超えている場合は、申告期限までに相続税の申告書を税務緒へ提出して、かつ、相続税を納税する必要があります。

相続税の申告期限は?

相続税の申告期限は被相続人が亡くなった日から10ヵ月以内となります。

(厳密には相続の開始があったことを知った日から10ヵ月以内)

(例)被相続人が2/15に亡くなった場合

2/15から10ヵ月以内⇒12/15までに申告と納税をする必要があります

実際の相続税の計算方法は?

相続税の計算方法は案外複雑です。

被相続人の遺産に単に税率を乗ずると言った計算ではありません、

相続税の計算方法

(相続税の計算方法の概要)

1 被相続人の相続財産(課税価格)を算出する

(※1)みなし相続財産には例えば以下のようなものがあります

- 生命保険金等(死亡保険金)

- 退職手当金等(死亡退職金) など

(※2)被相続人から相続人への死亡前3年以内の贈与財産

(※3)生命保険金等・退職手当金等には以下の非課税枠があります

500万円×法定相続人の数=非課税金額

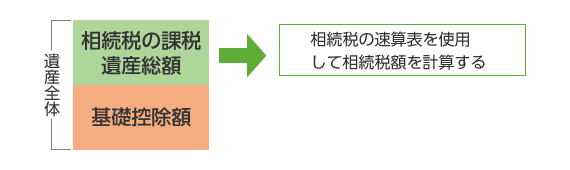

2 基礎控除後の課税価格(課税遺産総額)を算出する

※課税遺産総額がマイナス又は0円の場合(基礎控除以下)であれば、相続税の申告や納税は必要ありません。

3 相続税の総額の基となる税額を算出する

課税遺産総額(上記2の金額)に対する各法定相続人ごとの相続税額(相続税の総額の基となる税額)を算出します

- ① 課税遺産総額×各相続人の法定相続分(※1)=法定相続分に応ずる各人の取得金額

- ② ①×相続税率の速算表(※2)=相続税の総額の基となる税額(各法定相続人ごとに算出する)

(※1)法定相続分

民法に規定する、各相続人の相続分をいいます。

こちらのページで解説しておりすのでご参照ください

(※2)相続税率の速算表

(上記3 ①)×税率-控除額=相続税の総額の基となる税額

次の相続税の速算表を使って相続税額を計算します。

| 法定相続分に応ずる各人の取得金額(上記3 ①) | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

4 相続税の総額を算出する

相続税の総額の基となる税額(上記3の金額)を合計する=相続税の総額

5 実際の各人ごとの税額を算出する

各人ごとの税額は、相続税の総額を基として各相続人の実際取得価格により按分して計算します。

=各人ごとの税額(各相続人ごとに算出する)

(※)按分割合=各人の課税価格(実際取得金額)/各人の課税価格(実際取得金額)の合計額

6 各人ごとの相続税額(=実際の納税金額)を算出する

=各人ごとの相続税額(=実際の納税金額)

(※)各相続人の事情により主に以下の様な税額控除があります

- 配偶者の税額軽減

- 贈与税額控除

- 未成年者控除

- 障がい者控除 など