事業で使っている土地は最大8割の減額があります(小規模宅地等の特例について)

相続税は取得した財産価額に対して課税されますが、一定の要件を満たす土地については財産評価額を最大80%減額できる制度があります。この制度を「小規模宅地等の特例」といいます。

Ⅰ 小規模宅地等の特例とは?

1 小規模宅地等の特例の概要

相続税の不動産に関する特例で一番重要な特例となります。

小規模宅地等の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定要件を満たす場合には80%又は50%まで評価額を減額してあげるという特例です。

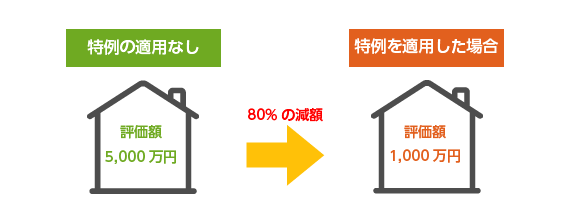

例えば事業用の敷地で評価額5,000万円の宅地について

2 減額できる理由

自宅や事業用の不動産については、生活の基盤のため通常売却することが出来ません。

そこに相続税が課税されてしまうと相続人の生活を脅かす危険があるためこのような特例措置が設けられています。

Ⅱ 特例の対象となる宅地

ではこの様な特例が使える宅地とはどのような宅地なのでしょうか。

対象となる宅地は大きく分けて「居住用の宅地」と「事業用の宅地」があり、評価額の減額割合や対象面積はそれぞれ異なります。

| 用途 | 特例の種類 | 特例の適用される限度面積 | 減額割合 |

|---|---|---|---|

| 居住用の宅地 | 特定居住用宅地等 | 330㎡まで | 80% |

| 事業用の宅地 | 特定事業用宅地等 | 400㎡まで | 80% |

| 貸付事業用宅地等 | 200㎡まで | 50% | |

| 特定同族会社事業用宅地等 | 400㎡まで | 80% |

Ⅲ 小規模宅地等の特例を適用するための要件

小規模宅地等の特例の適用には様々な条件が定められています。相続開始前の条件や相続開始後の条件もありますので注意が必要です。

1 特定居住用宅地等

→こちらの記事で紹介しております。

2 特定事業用宅地等

相続開始の直前において被相続人が所有していた宅地等で事業の用(貸付事業を除きます。以下2において同じ)に使用されていた宅地等をいいます。

※この場合の事業とは所得税の事業所得となるような事業をいいます。例えば、個人で飲食店をやっている場合などが該当します。

①相続開始の直前において被相続人の事業の用に使用されていた宅地等で次の要件を満たすものをいいます

| 取得者 | 事業承継要件 | 保有要件 |

|---|---|---|

| 被相続人の親族 | その宅地等の上で営まれていた被相続人の事業を申告期限までに引継ぎ、かつ、営んでいること | その宅地等を申告期限まで保有していること |

②相続開始の直前において被相続人と生計を一にしていた親族の事業の用に使用されていた宅地等で次の要件を満たすもの

| 取得者 | 事業承継要件 | 保有要件 |

|---|---|---|

| その事業を行っていた被相続人の生計一親族 | 相続開始の直前から相続税の申告期限まで、その宅地等の上で事業を営んでいること | その宅地等を申告期限まで保有していること |

※適用除外となる宅地

その相続の開始前3年以内に新たに事業の用に供された宅地等(以下「3年以内事業用宅地等」といいます)

- 「3年以内事業用宅地等」であっても、「一定規模以上の事業」を行っていた被相続人の事業の用に供された宅地については、「3年以内事業用宅地等」に該当しない。

→小規模宅地等の特例が使えます。

なお上記の「一定規模以上の事業」とは次の算式を満たす場合におけるその事業をいいます。

(算式)

その事業の用に供されていた一定の資産(※)のうち

被相続人等が有していたものの相続開始時の価額の合計額 新たに事業の用に供された宅地等の相続開始時の価額 ≧15%

※上記(算式)のうち一定の資産とは

①その宅地等の上に存する建物(その付属設備を含みます)又は構築物

②その宅地等の上で行われるその事業に係る減価償却資産(いわゆる設備資産)

平成31年税制改正により平成31年4月1日から令和4年3月31日までの間に相続又は遺贈で取得した宅地等のうち、平成31年3月31日までに事業の用に供された宅地等については「3年以内事業用宅地等」に該当しないものとされています。

→小規模宅地等の特例が使えます。

3 貸付事業用宅地等

相続開始の直前に被相続人が所有していた宅地で貸付事業の敷地に使用していた宅地をいいます。

対象となる貸付事業

- 不動産貸付(賃貸アパート)

- 駐車場業(アスファルト敷きに限る)

- 自転車駐車場業

- 準事業(※)

※準事業とは事業と称するに至らない不動産の貸付その他これに類する行為で相当の対価を得て継続的に行うものをいいます。

簡単に言うと、事業と呼ぶ程には規模は大きくなく、金額も少ないお金をもらって貸付をしているようなイメージです。

①被相続人の貸付事業用の宅地

| 取得者 | 取得者要件 | 所有・事業要件 |

|---|---|---|

| 被相続人の親族 | 相続開始から申告期限までに被相続人の貸付事業を引継ぐこと | 申告期限まで引き続きその貸付を行い、かつ、所有していること |

②被相続人と生計を一にする親族の貸付事業用の宅地

| 取得者 | 取得者要件 | 所有・事業要件 |

|---|---|---|

| その貸付事業を行っていた被相続人の生計一親族 | 相続開始の直前にその生計一親族が貸付事業を行っていること | 申告期限まで引き続き貸付事業を行い、かつ、所有していること |

③適用除外となる宅地等

その相続の開始前3年以内に新たに貸付事業の用に供された宅地等(以下「3年以内貸付宅地等」という。

- 3年以内貸付宅地等であっても、相続開始の日まで3年を超えて引続き特定貸付事業(※)を被相続人が行っていた場合には小規模宅地等の特例が使えます。

※特定貸付事業とは

貸付事業のうち準事業以外のものをいいます。被相続人の貸付事業が準事業以外の貸付事業に該当するかどうかは、社会通念上事業と称するに至る程度の規模で貸付事業が行われていたかどうかにより判定します。

具体的には、所得税法の不動産所得で用いられる「5棟10室基準」で判断することになります。

この「5棟10室基準」とは建物の貸付が不動産所得を生ずる「事業的規模」に該当するかどうかの形式的な基準です。(所得税法基本通達26-9)

《所得税基本通達26-9「建物の貸付けが事業として行われているかどうかの判定」》

建物の貸付けが不動産所得を生ずべき事業として行われているかどうかは、社会通念上事業と称するに至る程度の規模で建物の貸付けを行っているかどうかにより判定すべきであるが、次に掲げる事実のいずれか一に該当する場合又は賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業として行われているものとする。

- 貸間、アパート等については、貸与することができる独立した室数がおおむね10以上であること。

- 独立家屋の貸付けについては、おおむね5棟以上であること。

4 特定同族会社事業用宅地等

被相続人が所有していた事業用宅地等(貸付事業を除く)のうち、相続開始の直前から相続税の申告期限までにおいて特定同族会社(下記表参照)の事業(※)の用に使用されていた宅地等で下記の要件をすべて満たすものをいいます。

※不動産貸付業、駐車場業、自転車駐車場業及び準事業は除きます

| 要件 | |

|---|---|

| 特定同族会社 | 相続開始の直前において、被相続人(注)が株式又は出資の50%超を有する法人(申告期限において清算中の法人は除きます) (注)被相続人の親族、その他被相続人と特別な関係がある者を含む |

| 取得者要件 | ①被相続人の親族が取得すること ②相続税の申告期限において役員であること(清算人を除く) ③その宅地等を相続税の申告期限まで保有していること |

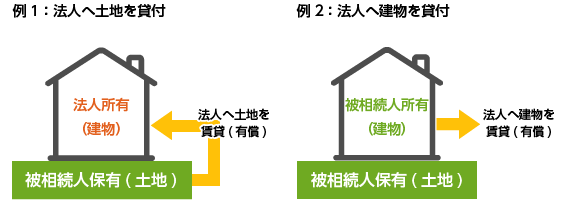

例えば法人を経営しているオーナーが所有している宅地や建物を賃借して、法人が事業を行っているような場合をいいます。