自宅の相続税は最大8割の軽減があります!(小規模宅地等の特例について)

相続税は取得した財産価額に対して課税されますが、一定の要件を満たす土地については財産評価額を最大80%減額できる制度があります。この制度を「小規模宅地等の特例」といいます。

自宅や事業用の不動産については、生活の基盤のため通常売却することが出来ません。

そこに相続税が課税されてしまうと相続人の生活を脅かす危険があるためこのような特例措置が設けられています。

Ⅰ 小規模宅地等の特例とは?

1 小規模宅地等の特例の概要

相続税の不動産に関する特例で一番重要な特例となります。

小規模宅地等の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定要件を満たす場合には80%又は50%まで評価額を減額してあげるという特例です。

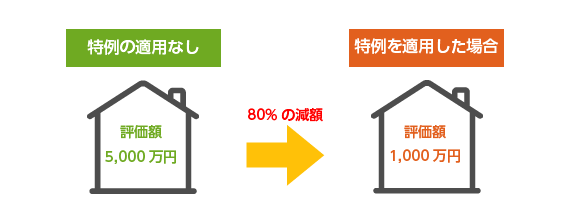

例えば自宅で評価額5,000万円の宅地について

2 評価額が減額できる理由

自宅や事業用の不動産については、生活の基盤のため通常売却することが出来ません。

そこに相続税が課税されてしまうと相続人の生活を脅かす危険があるためこのような特例措置が設けられています。

Ⅱ 特例の対象となる宅地

ではこの様な特例が使える宅地とはどのような宅地なのでしょうか。

対象となる宅地は大きく分けて「居住用の宅地」と「事業用の宅地」があり、評価額の減額割合や対象面積はそれぞれ異なります。

| 用途 | 特例の種類 | 特例の適用される限度面積 | 減額割合 |

|---|---|---|---|

| 居住用の宅地 | 特定居住用宅地等 | 330㎡まで | 80% |

| 事業用の宅地 | 特定事業用宅地等 | 400㎡まで | 80% |

| 貸付事業用宅地等 | 200㎡まで | 50% | |

| 特定同族会社事業用宅地等 | 400㎡まで | 80% |

Ⅲ 小規模宅地等の特例を適用するための要件

小規模宅地等の特例の適用には様々な条件が定められています。相続開始前の条件や相続開始後の条件もありますので注意が必要です。

1 特定居住用宅地等の適用条件

相続開始の直前に被相続人が所有していた宅地で自宅の敷地に該当するものです。

相続税では最も使われることが多い特例となります。

①被相続人の居住していた家屋の宅地

| 取得者 | 取得者要件 | 居住・所有要件 |

|---|---|---|

| 被相続人の配偶者 | なし | なし |

| 被相続人の同居親族 | 相続開始の直前に被相続人と同居していた親族 | 申告期限まで引き続き居住し、かつ、所有していること |

| 被相続人の別居親族(左記のすべての要件を満たす必要があります) |

|

申告期限まで所有していること(居住要件はなし) |

②被相続人と生計を一(※)にする親族が居住していた家屋の宅地

例えば親の土地に子供が家を建てて住み、親に生活費を渡して扶養しているようなケースを言います。

| 取得者 | 取得者要件 | 居住・所有要件 |

|---|---|---|

| その居住していた被相続人の生計一親族 | 相続開始の直前に生計一親族が居住していること | 申告期限まで引き続き居住し、かつ、所有していること |

※生計を一とは・・同居をしている場合の他、別居でも親族間において常に生活費、学資金、療養費等の送金が行われている場合なども含まれます。

2 特定事業用宅地等、貸付事業用宅地等、特定同族会社事業用宅地等

→こちらの記事で紹介しております