知らないと損する!相続財産から控除できる債務、控除できない債務

相続税は皆さんご存じ様に相続財産に課税される税金です。

相続財産は、現預金、不動産、有価証券など財産(プラスの財産)に対して課税されるのですが、相続する財産には、借金(マイナスの財産)なども含みます。

このマイナスの財産は相続税を計算するうえでは、プラスの財産から控除(差し引く)ことができます。

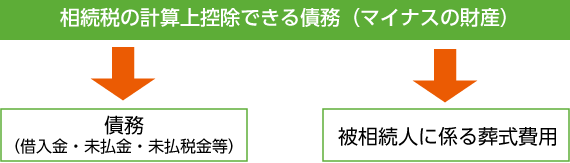

1 相続税の計算上控除できる債務とは・・

相続財産から控除できる債務は大きく分けて次の2つに分かれます。

但し、何でも控除出来るわけではありません。

知らないと損をすることがありますので、どんなものが控除できるか紹介していきます。

2 債務(相続開始時(=死亡時)に存在している債務)

具体的には主に次のものがよく出てきます。

①借入金

金融機関からの借入金

但し、借入先が親族などの場合は要注意です!

税務署はその借入金が実際に存在するか以下のような点について細かく確認して認めるかどうかの判断をするようです。

- 借入をした理由(経緯)

- 契約書の有無

- 借入をした際の預貯金の動き

- 返済の状況

②未払医療費

入院費などは被相続人が亡くなった後に相続人が支払ったりしますが、その支払った、医療費は債務控除の対象となります。

(但し、高額医療費などで戻ってくる金額は未収金として相続財産となります。)

※死亡した場合に役所に死亡診断書を提出します。この死亡診断書は医師が発行してくれるのですが、この死亡診断書の発行費用も債務控除(葬式費用として)控除できます。

③未払の税金(固定資産税、住民税、所得税など)

| 固定資産税 | 1/1に所有している人について課税されます。よって年の途中に死亡したとしても被相続人が納税義務者となっていますので、死亡後に納付したものがあれば債務控除に該当します。 |

|---|---|

| 住民税 | 1/1に住んでいる市町村で課税されます。よって、固定資産税と同様に死亡後に支払った金額が債務控除の対象となります。 |

| 所得税 | 年の途中で亡くなった場合は、1/1~死亡日までの収入について、死亡日から4か月以内に税務署へ確定申告書を提出する必要があります。(これを「準確定申告」といいます) 納税が発生する場合は債務控除の対象となります。 (※還付の場合は未収金として相続財産となります) |

④保証債務

被相続人が他の者の保証人になっている場合が該当します。

保証債務は原則として債務控除の対象とはなりません。

但し、主たる債務者が弁済不能の状況にあるため、保証債務者がその債務を履行しなければならない場合で、かつ、主たる債務者に請求することが出来ないようなときは、その主たる債務者が弁済不能部分の金額について債務控除の対象となります。

⑤連帯債務

被相続人が連帯債務者であるときが該当します。但し被相続人が負担すべき金額が明らかとなっている場合にだけ控除することができます。連帯債務は保証債務と異なり、主従の関係がなく、それぞれ各人が全体の債務を負担者全員で負担しています。

よって、連帯債務によって被相続人が負担しなければならない状況が生じて、かつ、その金額が明らかな場合には債務控除の対象となります。

⑥その他の被相続人に係る未払金

携帯料金・水道光熱費など

⑦債務控除の対象とならない費用

| 相続発生後に生じた債務 | 遺言執行費用、弁護士・税理士等の報酬、墓地購入の未払金など |

|---|---|

| 確実と認められない債務 | 消滅時効が完成した債務 ※債務の時効は民法により定められています。 債権者が権利を行使することをできることを知った日から5年間行使しないとき又は、権利を行使することが出来るときから10年間行使しないときは、時効によって消滅されるとされています。(改正民放2020年4月1日から) (他にも時効には要件があるのでご注意ください) |

2 被相続人に係る葬式費用

葬式費用は、被相続人が亡くなった時点で発生しているものではありません。

しかし、相続が発生すると通常発生するものですし、被相続人の財産から支払われることも多いため、債務控除と同様に相続税の計算時に相続財産から差し引くことができます。

①控除できる葬式費用

(相続税法基本通達13-4)では次のようにされています。

(1)葬式もしくは葬送にに際し、又はこれらの前において、埋葬、火葬、納骨又は遺がいもしくは遺骨の回送その他に要した費用(仮葬式と本葬式とを行うものにあっては、その両者の費用)

(2)葬式被災し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

(3)(1)又は(2)に掲げるもののほか、葬式の前後に生じた出費で通常葬式にに伴うものと認めらえるもの。

(4)死体の捜索又は死体もしくは遺骨の運搬に要した費用

これを要約すると以下の様になります。

- 埋葬・火葬・納骨等の費用

- 葬儀で誰かに支払った金品(お布施など)

- その他、葬儀の前後で発生した通常必要と認められるもの

- 死体の捜索や遺骨の運搬費用

実務では専門家でもこの葬式費用は判断に迷うことが多いです。

法律では葬式費用の範囲については「葬式の前後で発生した社会通念上、通常必要と認められるもの」というあいまいな表現になっているからです。

実際に、葬儀が発生したときには「いろいろな出費があって、領収書もあるけど、どれが控除できるものかわからない」ということも度々あります。

なぜ、このようなあいまいな表現なのでしょうか?

それは、葬儀というのは地域や宗教(仏式、神式、キリスト式など)で多種多様です。種類も一般葬、家族葬、密葬、自然葬など様々です。

これを法律で、具体的に「これは控除できる」というように決めることは非常に困難です。

そこで、法律では厳密にせずに「通常必要な支出」を葬式費用としています。

②控除できない葬式費用

相続税法基本通達13-5では以下のものは控除ができないとされています。

(1)香典返礼費用

(2)墓碑及び墓地の買入並びに墓地の借入料

(3)法令に要する費用(初七日法会費用、四十九日法会費用など)

(4)遺体解剖費用

葬式費用としては上記1で説明しましたが、上記の基本通達では葬式費用と混同しがちで控除が出来ないものの例示を挙げています。

3 債務控除が受けられる対象者

上記1・2で債務控除の内容をご紹介しましたが、実際に控除対象となる費用を支払っていたとしても人によっては控除できないことがあります。

相続税法では控除が出来る人が限定されているからです。

債務控除の対象者

相続人及び包括受遺者

(いわゆる相続人で相続放棄者は含みません)

※被相続人や相続人が国外に住所を有している場合は控除できない場合がありますので注意が必要です

※但し、葬式費用については放棄者であっても実際に負担をしている場合は控除することが出来ます。

以上相続税から控除できる債務についてのご紹介でした。

債務控除は相続税を計算するうえで税額に関係しますし、色々なものがありますので、知っておいて頂くといいと思います。

判断に迷うことが多いですので専門家に相談しながら進めることをお勧めいたします。