税務署から「相続税の申告等についてのご案内」が届いたときの注意点と対処方法

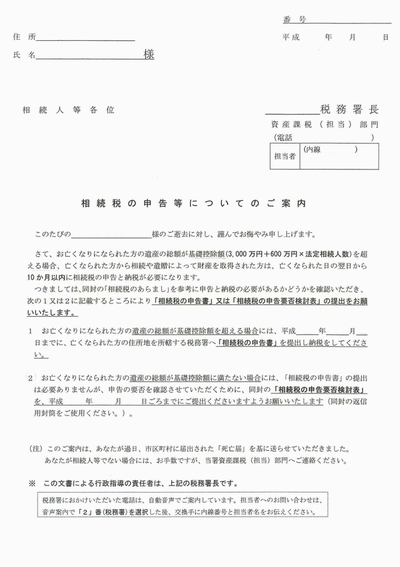

1「相続税の申告等についてのご案内」とは?

税務署は故人が死亡したことを市町村へ届け出された「死亡届」で把握しています。

故人が死亡してから6か月位した後、税務署から相続税が発生する可能税がある方に対して、「相続税の申告等についてのご案内」という書類が届きます。

この封筒には「相続税の申告要否検討表」(又は「相続についてのお尋ね」以下同じ。※内容は同じです。)という用紙が同封されています。

サンプル

2 「相続税の申告等についてのご案内」が来た場合は必ず税金が発生するのでしょうか?

税務署から書類が来たからと言って必ずしも相続税が発生する訳ではありません。

故人の過去に提出された所得税の確定申告書や不動産の登記情報、生命保険金の受取状況などから遺産の目安の目星をつけて送付されています。その点はご安心下さい。

3 「相続税の申告要否検討表」を提出しないとどうなるの?

あくまでお尋ねなので特に罰則はありません。

しかし、税務署としては相続税が発生しそうだと考えていますので、後日税務署から同封されている「相続税の申告要否検討表」を提出するように連絡が来るかもしれません。

そのため、税務署からお尋ねが来たら面倒でも「相続税の申告要否検討表」を記載して提出することをお勧めします。

※但し、相続税の申告書を提出する予定の方はお尋ねを提出しなくても大丈夫です。。

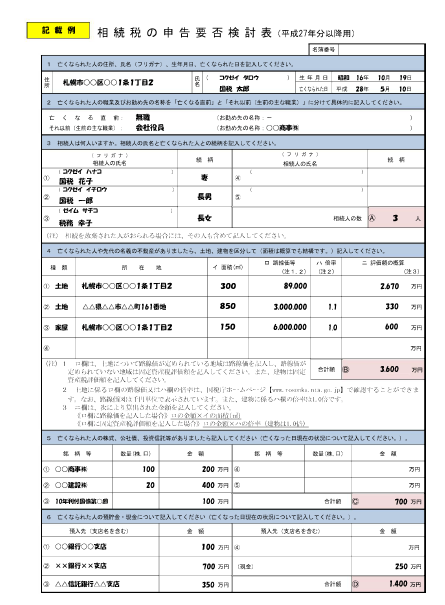

4 「相続税の申告要否検討表」の記載の仕方

「相続税の申告要否検討表」の記載例をつけてご説明します。こちらの記載例は国税庁ホームページからダウンロードできます。(こちらの相続税申告検討表(平成27年分以降用)【記載例】をご覧ください)

サンプル

(1) 亡くなられた方の住所、氏名、生年月日、死亡日を記載します。

(2) 亡くなられた方の職業及びお勤め先の名称を「亡くなる直前」と「それ以前(生前の主な職業)」に分けて具体的に記入して下さい。

・・・お勤めしていない場合は「無職」、不動産賃貸業であればその様に記載して頂ければ大丈夫です。

(3) 相続人を記載します。(相続人については「初めての相続で不安な方へ」で解説しております)

(4) 亡くなられた方(又は先代名義)の不動産がありましたら、土地、建物の別に記入して下さい。

・・・こちらは、市町村から送られてくる固定資産税の課税明細書を見ながら記入すると宜しいかと存じます。

- 種類・・土地又は建物

- 所在地・・固定資産税の課税明細書に記載されている「土地の所在」又は「家屋の所在」

- イ面積・・固定資産税の課税明細書に記載してある「現況地積」又は「現況床面積」

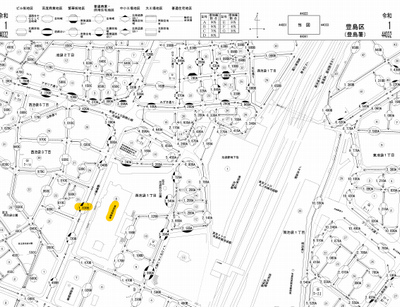

- ロ路線価等・・土地の場合は路線価、建物の場合は固定資産税評価額を記載します。こちらは国税庁ホームページに掲載されています。路線価は土地の場合に記載します。(建物にはありません)土地が所在する住所を探して、その土地の前面に記載してある道路の金額(千円単位)を記入します。

例えば・・下記の例であれば池袋の「東京芸術劇場」の路線価は1,830Bと書いてあります。

これは1㎡あたり1,830千円で評価する土地という意味です。この場合1,830,000と記載すればOKです。 - ハ倍率・・土地の場合に記載します。路線価がある土地は記載不要です。倍率は地域によっては路線価がない地域もあります。その場合「倍率」というものが決められています。国税庁ホームページ

※建物の倍率は1.0と記載します。 - ニ評価額の概算

- 路線価が設定されている土地・・路線価×地積

- 路線価がない土地・・固定資産税評価額×倍率

- 建物の場合・・固定資産税評価額×1.0

サンプル

(5)~(7)については、該当する財産があった場合に記載します。

(8)亡くなられた方の財産で上記(4)から(7)以外の財産(家庭用財産、自動車、貸付金、書画、骨とうなど)について記入して下さい。

- 家庭用財産→高価な宝石や電化製品などがなければ、まとめて10万円程度記入

- 自動車→大体の中古価額を記入

- 貸付金→死亡日の残高を記入

- 書画、骨とう→市場で売買されている価額を記入

- ゴルフ会員権→市場価額×0.7 など

(9)と(10)は亡くなられた方から生前贈与を受けていた場合に記入します。

・・・(9)は相続時精算課税でもらった財産全て、(10)は死亡日前3年以内に贈与を受けたものを記載します。※相続時精算課税は税務署に届出をして使える制度の贈与なので通常は(10)だけに記載すればOKです。

(11)亡くなられた方の借入金や未納となっている債務、税金などを記載します。

・借入金、固定資産税、住民税、医療費、お預かりしていた敷金など

(12)相続税の申告書の提出が必要かどうかについて検討します。

・・・それぞれ集計した金額を記載していきます。ここでNに金額が入ってくと、税額が発生すると考えられます。

以上が「相続税の申告要否検討表」に記載方法となります。

但し、「相続税の申告要否検討表」のNの欄に金額が入っているからと言っても必ず税金が出るわけではありません。

相続税の特例(小規模宅地等の特例、配偶者の税額軽減など)を使用した結果納税が出ない場合もあります。※但し特例を使うには申告期限内に申告をする必要があります。

5 相続税が発生するかどうか分からない場合

相続税が発生する場合には、死亡日から10ヶ月以内に税務署へ申告と納付をしなければなりません。この期限に1日でも遅れると「無申告加算税」という罰金がかかります。

また、申告期限までに申告できないと、相続税が安くなる特例を使うことが出来なくなりますので特に注意が必要です。

少しでもご不安に感じた方は、ぜひ一度ご相談頂き概算の税額を確認してもらう事をお勧め致します。