令和8年度税制改正 事業承継税制に係る計画の期限延長

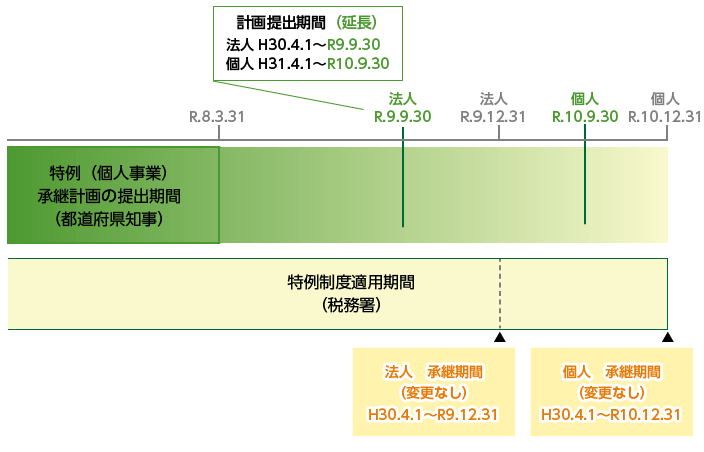

中小企業の世代交代や個人事業主の事業承継を支援する「事業承継税制(相続税・贈与税の納税猶予制度)」について、手続きに必要となる計画書の提出期限が以下の通り延長されることになりました。

| 制度の種類 | 対象となる計画書 | 改正後の提出期限 | 延長期間 |

|---|---|---|---|

| 法人版 事業承継税制 (特例措置) |

特例承継計画 | 令和9年9月末まで | 1年6か月延長 |

| 個人版 事業承継税制 | 個人事業承継計画 | 令和10年9月末まで | 2年6か月延長 |

なお、これらの措置の適用期限が到来した後のあり方(恒久化するか、縮小するかなど)については、地域経済への影響や課税の公平性などの観点からさらに多角的な検討が行われ、令和9年度税制改正において結論を得るとされています。

実務への影響と対策まとめ

- 駆け込み対策の要否:令和9年1月1日以降の相続から適用されるため、近い将来に相続が見込まれる場合、直近での不動産購入による節税効果は大きく制限されます。

- 土地保有層の建築検討:5年以上保有している土地がある場合は、経過措置の恩恵を受けられるよう、賃貸マンション等の建築計画を急ぎ判断すべき局面です。

- 事業承継の再検討:計画未提出だった企業・個人事業主は、今回の延長により、十分な準備期間を確保して事業承継スキームを構築し直すことが可能です。