【延長決定】結婚•子育て資金の一括贈与に係る贈与税の非課税(令和7年度税制改正)

1、改正の内容

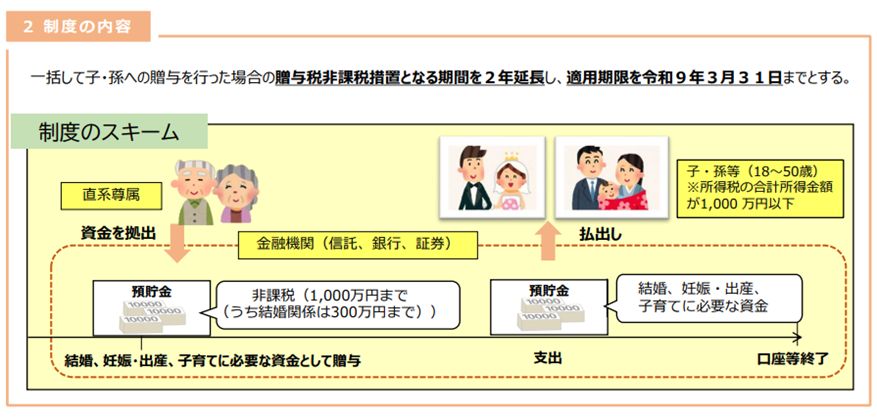

令和7年3月31日で終了予定だった「結婚・子育て資金の贈与税の非課税制度」について、令和7年度税制改正で2年間延長されることとなりました。

2、制度の概要

簡単に言うと、平成27年4月1日から令和7年3月31日(税制改正後:令和9年3月31日)までの間に、受贈者(贈与を受ける人を指します。18歳以上50歳未満の人)が、結婚・子育て資金に充てるため、贈与者(受贈者の直系尊属である父母や祖父母など。)から贈与を受けた金銭等のうち1,000万円までの金額については、贈与税が非課税になるという制度です。しかしながら現状はあまり利用者が多くはない制度と言われております。

出典:子ども家庭庁

3、結婚子育て資金とは?

(1)子(受贈者)の結婚に際して支出する費用

- 挙式や結婚披露宴を開催するために要する挙式代、会場費など(入籍日の1年前以後に支払われたものに限る。)

- 結婚を機に移り住むものとして、新たに借りた物件にかかる家賃、敷金、共益費、礼金、仲介手数料、契約更新料(入籍日の1年前後以内に締結した賃貸借契約に関するものに限る。また、当該契約締結日から3年を経過する日までに支払われたものが対象となる。)

- 結婚を機に移り住む住居先に転居するための引っ越し代(入籍日の1年前後以内に行ったものに限る。)

(2)子(受贈者又は受贈者の配偶者を含む。)の妊娠、出産又は育児に要する費用

①妊娠に要する費用

イ 人工授精など不妊治療・医薬品(処方箋に基づくものに限る。)に要する費用

ロ 妊婦健診、妊娠に起因する疾患の治療・医薬品(処方箋に基づくものに限る。)に要する費用

②出産に要する費用

イ 分べん費、入院費、新生児管理保育料、検査・薬剤料、処置・手当料及び産科医療補償制度掛金など出産のための入院から退院までに要する費用。産婦健診、出産に起因する疾患の治療・医薬品(処方箋に基づくものに限る。)に要する費用

ロ 出産後1年以内に支払われた産後ケアに要する費用(6泊分又は7回分に限る。)

③育児に要する費用

イ 未就学児の子の治療、予防接種、乳幼児健診、医薬品(処方箋に基づくものに限る。)に要する費用

ロ 保育園、幼稚園、認定こども園、ベビーシッター業者等へ支払う入園料、保育料、施設設備費、入園試験の検定料、行事への参加や食事の提供など育児に伴って必要となる費用

4、手続き

金融機関等の窓口で結婚資金贈与の手続きをすることによってこの制度を使うことが出来ます。

具体的には、結婚・子育て資金口座の開設等を行った上で、結婚・子育て資金非課税申告書をその口座の開設等を行った金融機関等の営業所等に、信託や預入などをする日(通常は結婚・子育て資金口座の開設等の日となります。)までに提出等をしなければなりません(この申告書は、金融機関等の営業所等が受理した日に受贈者の納税地の所轄税務署長に提出されたものとみなされます。)。

(例)三井住友銀行・・https://www.smbc.co.jp/kojin/kyouikushikin/

5、終了時

結婚・子育て資金口座に係る契約は、次の1.~3.の事由に該当したときに終了します。

- 受贈者が50歳に達したこと

- 口座の残高が0(ゼロ)になり、かつ、その口座に係る契約を終了させる合意があったこと

- 受贈者が死亡したこと

1・2の事由に該当したことにより、結婚・子育て資金口座に係る契約が終了した場合に、非課税拠出額(贈与した金額)から結婚・子育て資金支出額を控除した残額があるときは、その残額が終了の日の属する年の受贈者の贈与税の課税価格に算入されます(3の場合には、贈与税の課税価格に算入されるものはありません。)。

その結果、その年の贈与税の課税価格の合計額が基礎控除額を超えるなどの場合には、贈与税の申告期限までに贈与税の申告を行う必要があります。(贈与税の税率は一般税率)

6、契約期間中に「贈与者が死亡した場合」

- 管理残額(贈与した金額のうち未使用の金額)を受贈者が贈与者から相続等により取得したものとみなされます。したがって、その贈与者の死亡に係る相続税の課税価格の計算に当たっては、その管理残額を含めて相続税の計算をする必要があります。

- 受贈者が贈与者の子以外(孫など)の一定の者である場合には、管理残額(未使用分)のうち令和3年4月1日以後に取得した信託受益権又は金銭等に対応する部分は、相続税額の2割加算の適用があります。

7、利用者が多くない理由は?

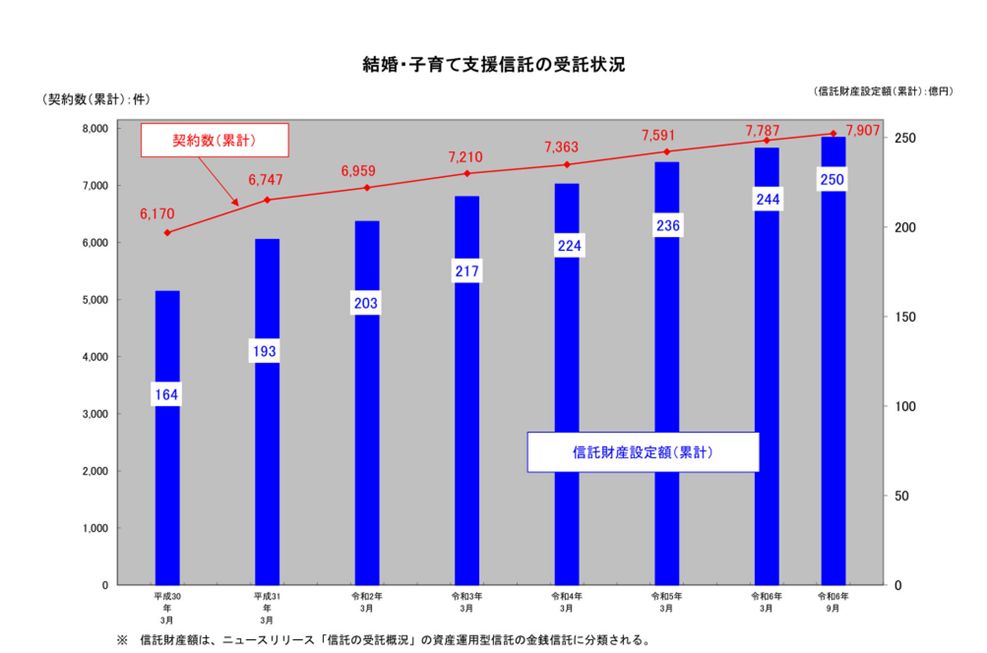

①利用者数データから

信託協会からの資料によると近年やや上昇して8,000件弱となっております。似たような制度で「教育資金贈与の非課税制度」がありますが、こちらの利用者数は25万件を超えています。

出典:一般社団法人信託協会

②対象の費用項目が少ない

やはり「対象の費用項目が少ない」これに尽きるのではないかと思います。いくら一括で1,000万円贈与できても、使い切れなければ贈与税の課税が発生します。

結婚、出産、未就学時の費用で1,000万円かかる家庭はあまり多くはないのではないでしょうか。

③贈与者が死亡した場合には相続財産となる

贈与者が受贈者よりも先に死亡した場合は、管理残額(贈与した金額のうち未使用の金額)が相続財産として計算されることとなりますので、節税にはつながらない。

8、利用するメリット

7ではデメリットを挙げましたが、メリットも存在します。

一括で事前に贈与できる・・贈与はあげる人(贈与者)ともらう人(受贈者)の相互の契約ですので贈与者が認知症等になると行えません。従いまして贈与出来るうちに贈与者の意思でまとまった金額を事前に贈与できるというメリットがあります。

以上の様にメリット・デメリットは存在しますが、有効利用をすればよい制度ですので参考にして下さい。