教育資金の一括贈与に係る非課税の改正(令和5年度税制改正⑤)

1 教育資金の一括贈与の非課税とは?(改正前)

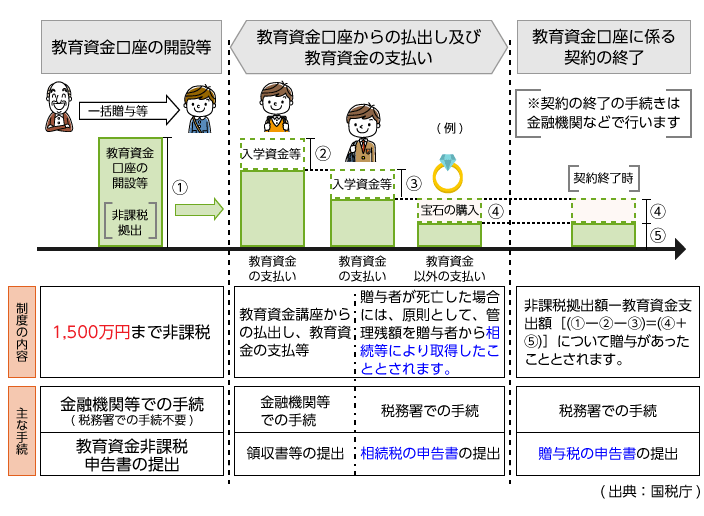

1-1 概要

教育資金贈与の一括贈与の非課税とは、父母・祖父母等から30歳未満の子・孫へ教育資金を信託等により拠出した場合に、受贈者ごとに1,500万円まで贈与税が非課税となる制度です。

平成25年4月1日から令和5年3月31日までの間に、30歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等との信託等の契約に基づき、受贈者の直系尊属(祖父母など)から信託受益権を取得した場合等には、その信託受益権等の価額のうち1,500万円までの金額に相当する部分の価額については、受贈者の贈与税が非課税となります。

1-2 贈与者が死亡した場合

契約期間中に贈与者が死亡した場合には、原則として、その死亡日における非課税拠出額※1から教育資金支出額※2 (学校等以外の者に支払われる金銭については、500万円を限度とします。)を控除した残額のうち、一定の計算をした金額(以下「管理残額」といいます。)を、贈与者から相続等により取得したこととされます。

※1非課税拠出額・・信託銀行等を通じて教育資金として拠出した金額(1,500万円を限度)

※2教育資金拠出額・・教育資金として信託銀行等から支払を受けた金額

1-3 信託契約が終了した場合

教育資金口座に係る契約が終了した場合には、非課税拠出額から教育資金支出額を控除(管理残額がある場合には、管理残額も控除します。)した残額があるときは、その残額はその契約終了時に贈与があったこととされます。

1-4 注意事項

- 受贈者が贈与を受けた年の前年の合計所得金額が1,000万円を超えるときは、この非課税制度を受けることは出来ません。

- 贈与者が死亡した場合、受贈者が贈与者の死亡時点で以下の要件を満たす場合は相続税が課税されません

イ 23歳未満である場合

ロ 学校等に在学している場合

ハ 教育訓練給付金の対象となる教育訓練を受けている場合 - 相続税額の2割加算

上記1-2により贈与者から相続により取得したものとみなされる「管理残額」について、その受贈者が贈与者の子以外(孫など)の者である場合には、その贈与者からの管理残額に対応する相続税については、2割増しになります。

1-5 教育資金贈与のイメージ図

2 令和5年度の主な改正内容(令和5年4月1日からの贈与について適用)

- 受贈者が30歳に達した場合等、教育資金管理契約終了時に、非課税拠出額から教育資金支出額を控除した残額に贈与税(暦年課税)が課される時は、一般税率を適用する

- 契約期間中に贈与者が死亡し、その相続税の課税価格が合計5億円を超える場合は、受贈者の年齢にかかわらず管理残高を贈与者から相続等により取得したものとみなして相続財産に加算する

- 適用期限の延長・・令和5年3月31日終了→令和8年3月31日まで3年間延長された

- 拠出時期(贈与時期)による相続税課税の比較

| 拠出時期 | ~H31.3.31 | H31.4.1~R3.3.31 | R3.4.1~R5.3.31 | R5.4.1~ |

|---|---|---|---|---|

| 相続税課税 | 非課税 | 死亡前3年以内の拠出に限り課税 | 課税(※1) | 課税(※1、※2) |

| 相続税額の2割加算 | 適用なし | 適用あり | ||

※1贈与者の死亡の日において、受贈者が、①23歳未満である場合、②学校等に在学している場合、③教育訓練給付金の支給対象となる教育訓練を受けている場合のいずれかに該当する場合を除く

※2贈与者に係る相続税の課税価格の合計額が5億円を超える場合には、※1の①~③に該当するか否かにかかわらず、相続税が課される。

(出典:税務通信)