被相続人の空き家を売ったときの3,000万円控除(令和5年度税制改正④)

改正前の概要

1 空き家の特例3,000万円控除とは?

ご自宅で一人暮らしをしていたお父様が亡くなられて、自宅を相続したけど居住する予定がないので空き家になってしまいました。

この場合に、ご自宅を相続した相続人が空き家を売却した場合に売却益から3,000万円を控除できるという制度です。(「被相続人の空き家に係る譲渡所得の特別控除」といいます)

2 被相続人の居住用財産に係る譲渡所得の特別控除の適用要件

2-1 空き家に関する適用要件

相続した空き家(以下「被相続人居住用家屋」といいます)に関する適用要件は以下の4つとなります。

- 昭和56年5月31日以前に建築されたこと。

- 区分所有建物登記がされている建物でないこと。

- 相続の開始の直前において被相続人以外に居住をしていた人がいなかったこと。

(被相続人が一人暮らしであったこと)

2-2 売却に関する適用要件

- 売却代金の合計額が1億円以下であること

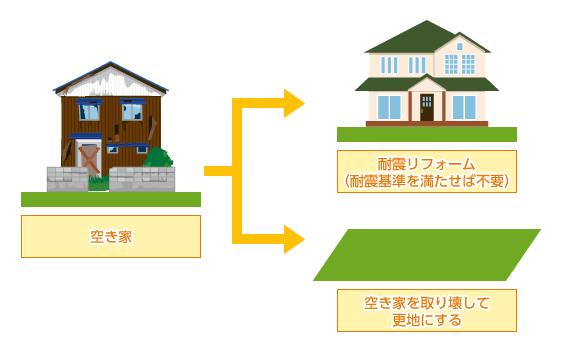

- 次のイ又はロの要件を満たした後に売却すること(図1)

イ被相続人居住用家屋について一定の耐震基準を満たした後に売却すること

ロ被相続人居住用家屋を取り壊した後にその敷地を売却すること - 相続から売却まで貸付や居住の用に使用していない(ずっと空き家であること)、敷地の場合は取り壊し後も売却まで貸付や居住の用に使用していないこと

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

- 売却先は親子や夫婦など特別な関係でないこと

(図1)空き家の3,000万円控除の適用について(改正前)

3 その他の注意事項

3-1 売却代金1億円以下の判定

空き家の売却代金(土地・建物)複数回に分けて売却した場合や空き家を共有で取得した場合の1億円の判定についても合計額で判定します。

(固定資産税精算額は売却代金に含みますのでご注意ください)

3-2 空き家を共有で取得した場合の控除額(改正前)

取得者ごとに3,000万円控除を使うことが出来ます。

3-3 「相続税の取得費加算の特例」とは併用できません

相続で取得した財産を譲渡した場合に、支払った相続税の一部を譲渡益から控除できる特例がありますが、空き家の3,000万円控除を使用した場合とは併用できません。

3-4 被相続人が相続開始直前に老人ホームに入っていた場合も適用があります

要介護認定等を受けて老人ホーム等に入所するなど、一定の事由により相続の開始の直前において被相続人の居住の用に供されていなかった場合で、一定の要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋は適用要件を満たします。

4 申告手続き

この特例の適用を受ける場合には、以下の書類を添付して譲渡をした年の確定申告書をすることが必要です。

- 空き家の登記事項証明書

- 売却した空き家の所在地を管轄する市町村から受けた「被相続人居住用家屋等確認書」

- 耐震リフォームをした場合は」耐震基準適合証明書又は建設住宅性能評価書の写し

- 売買契約書で売却代金が確認できるもの

主な提出書類の中ですぐに取ることができないものは2の「被相続人居住用家屋等確認書」となります。例えば豊島区だとhttps://www.city.toshima.lg.jp/315/1912170857.htmlを参照下さい。

特例の申請の準備

- 電気、ガスの閉栓証明書、水道の使用廃止届出書の準備

- 空き家の所在地の市町村に「被相続人居住用家屋等確認書」の交付申請をする(その際に1の書類を添付します)

- 「被相続人居住用家屋等確認書」を受け取る

- 売却の翌年に確定申告を行う

- その他被相続人が、生前に老人ホームは入所していた場合は、入所の証明書

令和5年度改正について

令和6年1月1日以降の譲渡について適用します

- 適用期限が4年延長(令和9年12月31日)まで延長

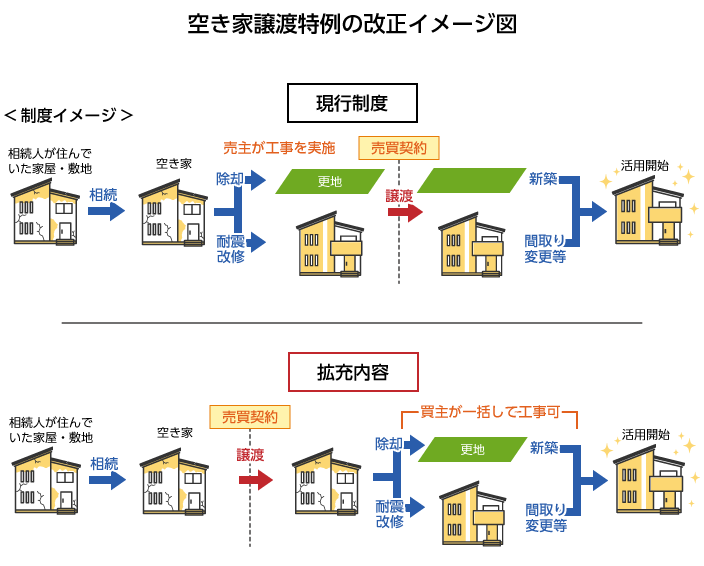

※令和5年12月31日までの譲渡については改正前が適用されます。 - 空き家を取得した相続人がその空き家を譲渡した場合において、譲渡日の属する年の翌年2月15日までに次に該当することとなった時は、特例の適用を受けることが出来ます。

①耐震基準に該当することとなった場合

②空き家を取り壊した場合

(改正前は売主が譲渡前に耐震工事等を行う必要がありましたが、譲渡後に買主が耐震工事等を行っても適用できるようになりました) - 空き家を取得した相続人が3人以上いた場合にそれぞれの特別控除額の限度額が2,000万円へ減額されました(改正前は3,000万円)

空き家の3,000万円特別控除改正のポイント(令和6年1月1日からの譲渡について適用)

| 改正前 | 改正後 | |

|---|---|---|

| 期間の延長 | 令和5年12月31日までに譲渡 | 令和9年12月31日までに譲渡 |

| 譲渡時の要件の緩和 | 譲渡時に耐震基準に適合することが証明されている事、又は取り壊し後に譲渡する事(=売主が耐震工事等を行う) | 譲渡の時からその翌年2月15日までに耐震基準に適合することとなった場合、あるいは同期間に取り壊し等がされた場合も認められる (買主が耐震工事等を行うことが可能になりました) |

| 控除限度額 | 空き家の取得者1人あたり3,000万円控除 | 空き家の取得者が3人以上である場合には、1人あたりの控除額が2,000万円となりました |