暦年課税贈与における相続前の加算期間等の見直し(令和5年度税制改正②)

(令和6年1月1日以後に受けた贈与について適用されます)

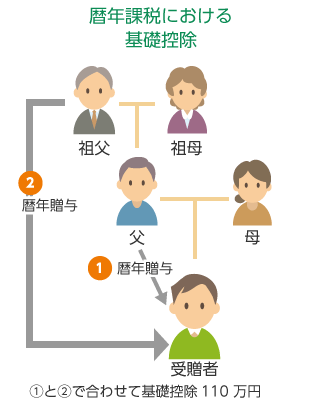

暦年課税贈与とは

いわゆる通常の贈与税課税の事をいいます。

1年に受けた贈与財産の価額―基礎控除(110万円)×税率=贈与税額となります。

基礎控除は贈与を受けた人ごと(以下「受贈者」)となり、下記の様なイメージとなります。

具体例

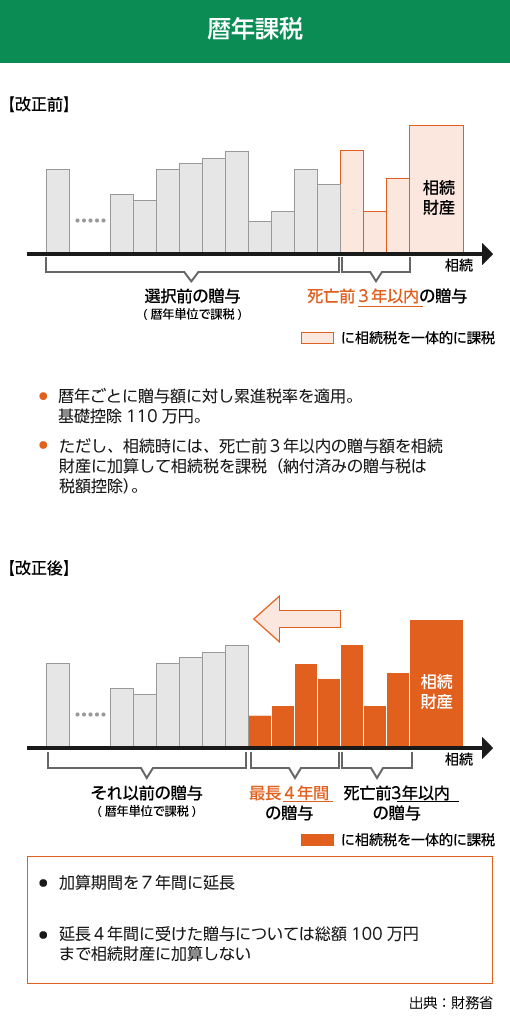

相続前贈与の加算期間の例

令和6年1月1日以後の贈与から、対象期間が相続開始前7年以内(現行3年以内)まで拡大されますが、加算期間の延長は令和6年1月1日以降から順次行われます。

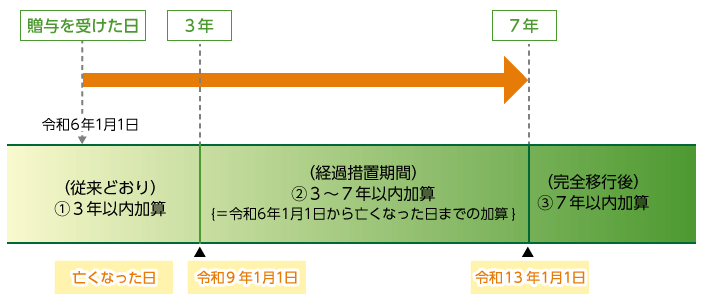

| 相続前贈与の加算期間の例 | ||

|---|---|---|

| 相続開始日 | 相続開始日の具体例 | 左記の場合の加算の対象期間 |

| 上記図①の期間 令和9年1月1日前の期間 |

令和8年5月1日相続の場合 | (例)令和5年5月1日以降の贈与(=3年間) |

| 上記図②の期間 令和9年1月1日から令和13年1月1日前の期間) |

令和10年1月1日相続の場合 | (例)令和6年1月1日以降の贈与(=4年間) |

| 上記図③の期間 令和13年1月1日以降の期間 |

令和13年5月1日相続の場合 | 令和6年5月1日以降の贈与(=7年間) |

令和5年中の贈与は改正前の法律なので死亡前3年間の加算期間となります。

相続人への贈与をお考えの場合は令和5年中の贈与をお勧めいたします。