相続時精算課税制度の見直し(令和5年度税制改正①)

令和5年度税制改正の税制改正で相続時精算課税制度が見直されることになりました。

相続時精算課税制度とは?

原則として60歳以上の父母又は祖父母などから18歳以上の子や孫などが贈与を受ける場合累計2,500万円まで贈与税を無税にするという制度です。

但し、相続時精算課税制度は単に無税にするのではなく、実際に父母又は祖父母に相続が発生した場合には必ずその贈与財産を相続財産に戻して改めて相続税を課税するというものです。

また、累計2,500万円の無税枠を使い切ってしまうと、一律20%の贈与税が課税されます。

- 贈与者:60歳以上の父母・祖父母

- 受贈者:18歳以上の子や孫

- 特別控除額:累計2,500万円(贈与額累計が2,500万円を超えると一律20%課税)

- 通常の贈与(以下「暦年贈与」といいます)とは選択制です。

- 贈与者と受贈者ごとに、相続時精算課税制度を選択し一度選択したら撤回をすることはできません。

【改正】令和6年1月1日以後贈与分より

改正1

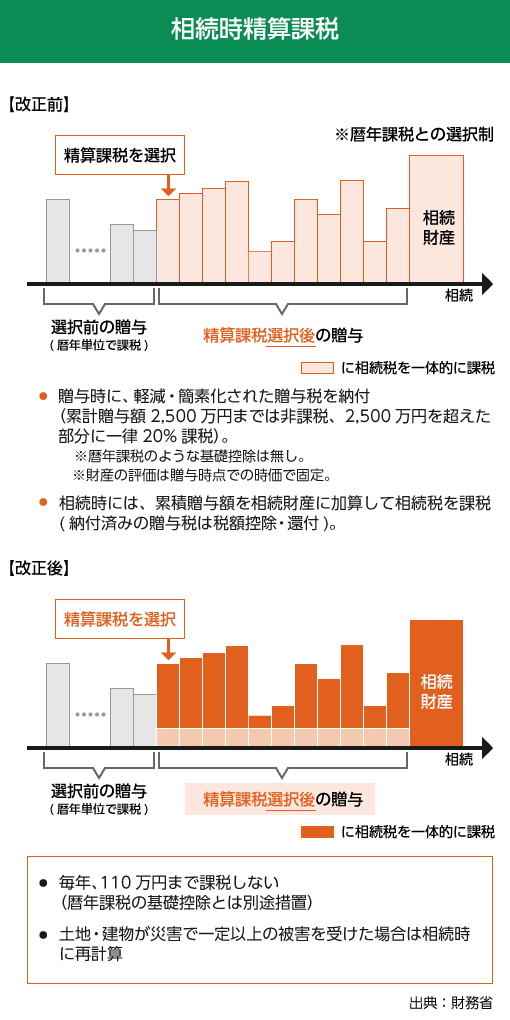

基礎控除110万円の創設

相続時精算課税制度で贈与を受けた財産から毎年110万円を控除出来る制度が創設されました。

具体的には、毎年110万円を控除した残額が相続時精算課税制度の課税対象となります。

※通常の暦年贈与の基礎控除額110万円は別途適用できます。

改正2

基礎控除110万円については、父母又は祖父母に相続が発生した際には相続財産へ戻さなくてもよくなりました(従来は全て相続財産に戻す必要がありました)

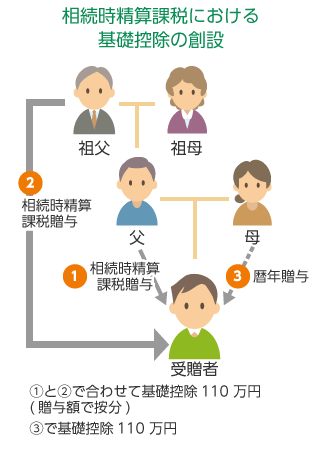

具体例

相続時精算課税制度は、祖父→受贈者、父→受贈者ごとに選択することができます。

また、上記の例では母→受贈者は相続時精算課税を選択しておりませんので暦年贈与となります。

相続時精算課税制度改正のまとめ

①贈与時

(相続時精算課税制度における贈与税の計算方法)

贈与財産の価額-110万円(特定贈与者ごとの基礎控除額)-2,500万円(特別控除額)×20%=贈与税額

| 改正後 | 改正前 | |

|---|---|---|

| 贈与者 | 贈与年の1月1日時点で60歳以上の者(以下「特定贈与者」といいます) | 同左 |

| 受贈者 | 贈与者の推定相続人※1で相続時精算課税選択届出書を提出した者(「相続時精算課税適用者」といいます) | 同左 |

| 基礎控除額 | 年110万円(2人以上の特定贈与者からの贈与がある場合は一定の方法※2により按分して計算 | なし |

| 特別控除額 | 2,500万円(前年以前に既に控除した金額がある場合には、その金額の合計額を控除した残額) | 同左 |

| 贈与税の申告 | 相続時精算課税の適用を受ける贈与財産を取得した場合には申告が必要です(贈与税の課税価格が特定贈与者ごとの基礎控除額以下の場合は申告不要) | 相続時精算課税の適用を受ける贈与財産を取得した場合は必ず申告が必要です |

②相続時

| 相続税財産に加算する | ||

|---|---|---|

| 改正後 | 改正前 | |

| 対象者 | 相続時精算課税適用者 | 同左 |

| 対象財産 | 特定贈与者からの贈与により取得した贈与財産 | 同左 |

| 価額 | 贈与財産の贈与時の価額―特定贈与者ごとの基礎控除額 | 贈与財産の贈与時の価額 |

| 既に納付した贈与税額 | 相続税額から控除 | 同左 |

※1推定相続人・・贈与者の子又は孫で贈与年の1月1日時点で18歳以上の者

※2基礎控除の一定の方法・・基礎控除額110万円を各特定贈与者からの贈与額に応じて按分します