令和3年度税制改正の相続税・贈与税(住宅贈与の非課税が延長など)

令和3年度の税制改正では主に企業に関する法人税の改正が目立ちますが相続税・贈与税については以下のような改正がありました。

Ⅰ 相続税・贈与税の主な改正事項

- 住宅取得資金贈与に係る贈与税の非課税の拡充

- 教育資金・結婚子育て資金の一括贈与に係る贈与税の非課税措置の見直し

- 外国人に係る相続税等の納税義務の見直し

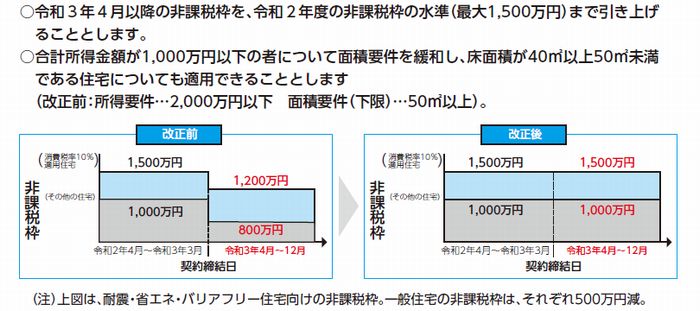

Ⅱ 住宅取得資金贈与に係る贈与税の非課税の拡充【延長】

令和3年4月1日から令和3年12月31日まで、父母、祖父母などの直系尊属が、子や孫に住宅取得を目的とした資金を贈与した場合に適用される非課税措置が延長されました。

出典:財務省

Ⅲ 教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置の見直し

父母・祖父母などの直系尊属から、教育資金や結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置について下記の様に改正されました。

節税的な利用を防止する観点から次の見直しを行った上で、適用期限が令和5年3月31日まで、2年延長されました。

- 教育資金の一括贈与について、贈与から経過した年数にかかわらず、贈与者死亡時の残高を相続財産に加算します。(従来は子・孫が一定年数に達した時点でした)

- 受贈者(財産をもらう人)が贈与者の孫等である場合に、贈与者死亡時の残高に係る相続税に2割加算を適用します。

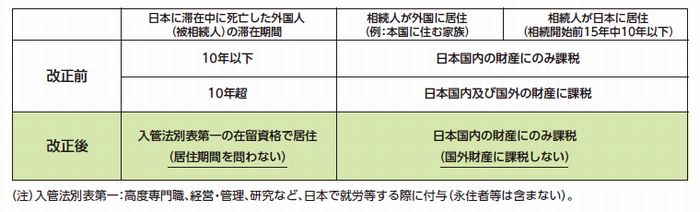

Ⅳ 外国人に係る相続税等の納税義務の見直し

高度外国人等の日本での就労を促進する観点から、就労等のために日本に居住する外国人が死亡した際、その居住期間にかかわらず、外国に居住する家族等が相続により取得する国外財産が相続税の課税対象とされないこととされます(贈与税についても同様)。

出典:財務省