(相続相談事例)相続人が申告前に死亡した場合の相続税申告期限

相続税の申告は、被相続人が死亡したことを知った日(通常の場合は、被相続人の死亡の日)の翌日から10か月以内に行うことになっています。

例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。

なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限とみなされます。

しかし、申告書提出期限に相続人が死亡した場合には、その死亡したの者の相続人は、その相続の開始があったことを知った日から10月内に死亡した者の相続税申告及び納税をする義務を引継ぎます。

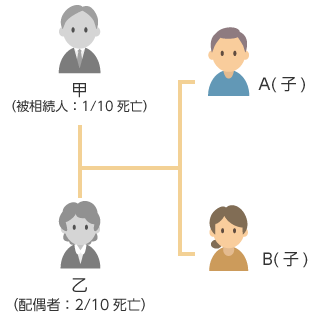

具体事例

①甲の相続税

- 甲の相続人・・乙・A・B

- 申告期限

A・Bの分の申告・・11/10申告期限

乙の分の申告・・12/10申告期限(A・Bが共同で代わりに申告義務を引継ぐ)

(注)乙が申告書提出期限に死亡している為、乙の相続人のA・Bが乙の相続開始を知った日から10月以内(12/10)に乙の相続税申告書を提出する義務を引継ぎます。

A及びBの申告期限は11/10(A及びB分の本人分)と12/10(乙の分)と異なってきます。但し、実務的には甲の相続の開始があった日から10月以内(11/10)にA・Bは乙を含めた連名で相続税の申告書を提出することになると考えられます。

②乙の相続税

乙の相続も発生していますので、乙の相続人であるA・Bは乙の相続開始を知った日から10月以内(12/10)に乙の相続に係る相続税申告書を提出する必要があります。

配偶者乙が死亡した場合の注意点

乙は申告書の提出期限前に死亡していることから、遺産分割協議前に死亡している可能性があります。そのような場合は、乙の相続人A・Bは乙の代わりに乙の分の遺産分割協議を行います。その際乙が取得する財産がある場合は「配偶者の税額軽減」などの控除も使うことができます。

また、この様な相続が続くことを再転相続又は数次相続といいます。