(相続相談事例)収益を生まない自宅が広い場合 ①相続税について

Ⅰ 相談内容

| 被相続人 | 甲 |

|---|---|

| 相続人 | 妻(乙)、子(丙) |

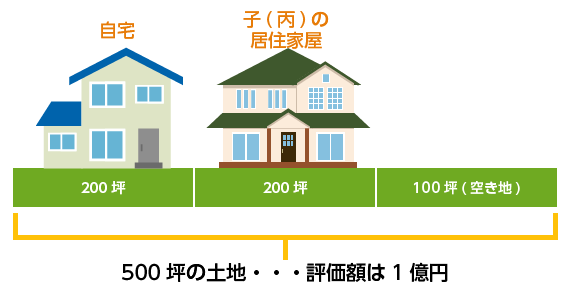

ご相談で、500坪ほどの広大な土地に200坪位の瓦屋根の大きな自宅が建っており、自宅以外の土地は、空き地(100坪)と子(丙)と丙の妻が居住している家屋(200坪)が建っています。

都心ではないので、土地の評価額はそれ程大きくないのですが面積が広大ですとまとまった評価額(1億円位)になってしまいます。

預金はあまりないので、相続税が発生するかどうか心配です。

Ⅱ 自宅の土地については評価を8割減額できる

自宅については、「小規模宅地等の減額」という特例を使うと、土地の評価額が8割減に出来る制度があります。

確かに、自宅の土地は評価減の対象となるのですが、敷地が広い場合は評価減の対象範囲を超えてしまいます。例えば、自宅の土地について評価減の対象となる面積はおよそ100坪(330㎡)となります。また自宅以外の土地(空き地と子(丙)の居住家屋の敷地)については、評価減の対象外となります。

従いまして、全体の土地の面積(500坪)に対して、減額できる面積は100坪となり全体の1/5程度の土地しか評価は下げられません。

具体的な土地の評価額を計算すると以下の様に8,400万円となり、1億円に対して1,600万円しか減額できません。

小規模宅地等の減額適用後の土地の評価額

1 自宅の土地(小規模宅地の減額が受けられる面積分の土地)

1億円×100坪/500坪=2,000万円

2,000万円×20%=400万円

2 自宅以外の土地

1億円×400坪/500坪=8,000万円

3 1+2=8,400万円

Ⅲ 節税の観点より

この様な土地の場合、自宅と子(丙)の自宅があるため売却することもできず、節税の観点からとても効率の悪い所有の仕方です。

この様なケースの場合、いざ相続が始まり課税されると預貯金が少ないので納税資金が足りなくなってしまいます。せっかく広い土地を所有しているので、空き地については賃貸アパートを建設したりするなど収益を生む様な形にすることが望ましいと言えます。